Baukostenmanagement

Kostenmanagement als Steuerungsmittel bei der Projektabwicklung

Kommentar von Dipl.Ing. U.Besecke LL.M - u.a. Prüfer der öffentlichen Kommunalverwaltung

Auszüge aus der Inhouseschulung "Nachtragsmanagement - Vermeidung von Kostenexplosionen"

Das Baukostenmanagement, auch Controlling genannt, schließt ein Nachtragsmanagement zur Steuerung der Baukosten im Projektverlauf mit ein. Es sind wichtige Punkte bei der Realisierung eines Bauvorhabens für jeden Auftraggeber. Stehen sich doch bei der Projektabwicklung möglicherweise unterschiedliche Interessenlagen gegenüber.

Warum sollte aber ein Bauherr nun noch gesondert Mittel aufwenden um ein Kostenmanagement durchzuführen? Die Antwort ist relativ einfach. Um einer "Kostenexplosion" bei einer Baumaßnahme vorzubeugen.

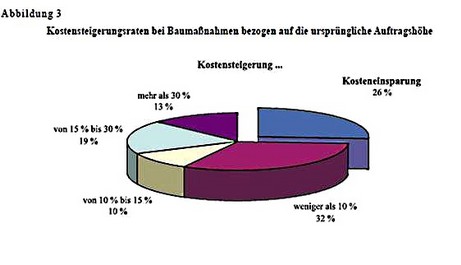

Der Bundesrechnungshof hat das Problem der Kostensteigerungen für die öffentliche Bundesverwaltung im Straßenbau untersucht.

Die nachfolgende Abbildung soll die Problematik veranschaulichen:

Quelle: Bundesrechnungshof: Bemerkungen 2002 zur Haushalts- und

Wirtschaftsführung des Bundes: Kapitel 1210: Bearbeiten von Nachträgen und

Schlussrechnungen bei Baumaßnahmen an Bundesstraßen, S. 179

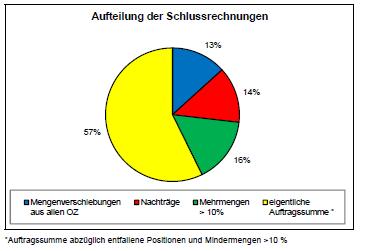

Quelle:

Landesrechnungshof Schleswig-Holstein

Kommunalbericht 2011

S. 89-90

Der Verfasser hat eigene wissenschaftliche Untersuchungen als Prüfer der öffentlichen Verwaltung bei Neubauvorhaben oder durchgreifenden Bauunterhaltungen auf Basis seiner geprüften Daten und Projekte vorgenommen.

Diese Untersuchungen betrafen die Jahre bis 2022 und veranschaulichen die Situation bei Baunachträgen in einer kreisfreien Stadt, wenn durch den Stadtvorstand die Einführung eines Nachtragsmanagement vollständig abgelehnt wird.

Von diesen gewonnenen Daten und Grundsätzen hat der Verfasser eine Methode zur Nachtragsprüfung entwickelt. (Schulungsgliederung)

Zusammenfassung der Ergebnisse

(Diagramm und vertiefende Hinweise nur in Vortragsreihe)

Bei einem Auftragsvolumen von ca. 89 Mio € betrug das Nachtragsvolumen ca. 15 Mio €, Tendenz stark steigend !

Effektiv lag die Kostensteigerung bei den Baumaßnahmen bei ca. 4,8 Mio. €.

Einerseits werden Steuergeldverschwendungen wegen fehlendem Nachtragsmanagement verursacht was dann andererseits zu Steuererhöhungen bei der Grund- und Gewerbesteuer bei der geprüften Kommune führt.

Dabei waren wesentliche Kostenüberschreitungen nicht gerechtfertigt, da es sich bereits um vertraglich geschuldete Leistungen handelte. Vereinfacht ausgedrückt, die Bauunternehmen haben den Wettbewerbspreis durch Baunachträge aufgebessert.

Die Untersuchungen haben gezeigt, dass trotz erheblicher Unterschreitung der Auftragssummen bei den Schlussrechnungen es zu Kostensteigerungen gekommen ist. Klammert man mal aus, dass Nichtleistungen auch eine Vertragsabweichung darstellen, so führten andere, weitere Baunachträge zu den Kostensteigerungen. Zu den Nichtleistungen wird auch auf die Ausführungen auf einer weiteren Webseite der Homepage verwiesen.

Die Unsitte vieler Planer, mit einer unsachgemäßen Mengen- und Leistungsermittlung im Leistungsverzeichnis ihre überhöhte Kostenberechnung (Honorargrundlage) zu rechtfertigen wird gleichzeitig gepaart mit der Argumentation der politischen Entscheidungsträgern, es wurde gespart, weil die Schlussrechnungen niedriger sind als das Auftragsvolumen. Bei Prüfungen im Tiefbaubereich wurde festgestellt, dass jede geprüfte Kostenberechnung um ca. 30% überhöht war. Überhöht waren nicht nur die angesetzten Mengen sondern auch die marktüblichen regionalen Preise.

Weiter wurde auch festgestellt, dass von den Leistungsverzeichnisserstellern bewusst Scheinpositionen und Nullpositionen aufgenommen werden um später Planungsmängel besser verstecken zu können. Es wird dann argumentiert, dass man ja die Auftragssummen nicht überschritten hat und "alle sollten doch zufrieden sein". Hier ist der Nährboden für Korruption gelegt. Gerade erst dann, wenn bei Prüfungen festgestellt wird, dass es keine Trennung von Abrechnung und Beauftragung gibt. Ausgehend von diesen Feststellungen haben wir gezielt eine Schulungsprogramm zur " Korruptionsprävention durch die Methoden des Nachtragsprüfung " ausgearbeitet.

Die Auftraggeber sollten sich aber nichts vor machen. Die Leistung der Planer sind, unter Beachtung gewisser zulässiger Toleranzen, mangelhaft und die vermeindliche Unterschreitung der Auftragssummen stellt sich in Wirklichkeit als Kostensteigerung heraus. Denn bei richtiger Ausschreibung und Mengenermittlung wären die Auftragssummen niedriger gewesen und die Kostensteigerungen durch Baunachträge deutlicher hervorgetreten.

(Robert Betz - Gedanken für den Tag)